CSRD im Wandel: Was die Trilogverhandlungen 2025 für Logistik, Produktion und andere Scope-3-intensive Branchen bedeuten könnten

In diesem Artikel erklärt Cozeros Climate Expert Esther Snijder, wie die EU-Richtlinie „Stop-the-Clock“ die CSRD-Berichterstattung verzögert – und warum diese Pause für Unternehmen eine strategische Chance darstellt, um Emissionsdaten, Lieferantenbindung und Governance zu stärken und beim Wiederanlaufen der Berichterstattung einen Vorsprung zu behalten.

Sign up to get full access

Link

Einführung: Ein regulatorischer Cliffhanger für Europas Wertschöpfungsketten

Wenn europäische Nachhaltigkeitspolitik eine Netflix-Serie wäre, dann wäre der gegenwärtige Moment der Implementierung der CSRD der Twist mitten in der Staffel. Plötzlich hat sich die Handlung vertieft, Fristen verschoben, und die nächste Folge startet erst, wenn der Trilog wieder beginnt. Im Oktober 2025 stimmte das Europäisches Parlament ab, ein Mandat zum Vereinfachungspaket abzulehnen – wodurch die Verhandlungen bis zur nächsten Plenarabstimmung im November verschoben wurden, was wiederum die nächste Phase der CSRD-Rollout verzögert.

Für Branchen wie Logistik, Produktion und andere Scope-3-intensive Sektoren sieht eine vermeintliche Verschnaufpause in Wirklichkeit wie ein strategisches Fenster der Gelegenheit aus. Der regulatorische Motor hat nicht abgeschaltet; er steht lediglich im Leerlauf, und Unternehmen, die diese Zwischenzeit nutzen, um ihre Emissions-Datenflüsse, Lieferantenengagements und Steuerung zu optimieren, werden am besten aufgestellt sein, wenn das Licht wieder angeht.

Und während die „Stop-the-Clock“-Richtlinie vorübergehende Entlastung vor drohenden Fristen bietet, ist sie keine Absage. Sie ist eine Zwischenpause. Eine Chance, Deine Systeme, Daten und Strategie in Ordnung zu bringen, bevor der Vorhang wieder aufgeht.

Zentrale Erkenntnis:Die Pause unter der Stop-the-Clock-Richtlinie ist ein strategisches Fenster, kein Ausknopf. Übergangsrisiken und Emissionsverbindlichkeit nehmen nicht ab; sie kumulieren. Wenn Du jetzt in robuste Emissionsdatensysteme, Lieferantenausrichtung und Übergangsplanung investierst, erzielst Du die höchste Rendite auf Klimainvestition (ROCI), wenn das regulatorische Regime voll zur Anwendung kommt.

Die Bühne bereiten: Wie wir hierher gekommen sind

Als die CSRD Ende 2022 verabschiedet wurde, versprach sie, die unternehmerische Transparenz in ganz Europa neu zu gestalten. Durch die Ausweitung des Anwendungsbereichs der verpflichtenden Nachhaltigkeitsberichterstattung auf rund 50.000 Unternehmen (im Vergleich zu rund 11.000 unter der alten Non‑Financial Reporting Directive) signalisierte die EU, dass Nachhaltigkeitsberichterstattung mit demselben Strengegrad wie Finanzberichterstattung behandelt werden sollte. Der Vorstand, die Abschlussprüfer und das Finanzteam können Umwelt- und Sozial-Daten nicht länger als ein ESG-Side-Topic betrachten. Sie sind Teil der Finanzergebniskette.

Die CSRD schrieb vor, dass Unternehmen gemäß den European Sustainability Reporting Standards (ESRS) zu berichten haben, die von EFRAG entwickelt wurden und Themen von Klimawandel über Workforce-Management, Biodiversität und Unternehmensverhalten abdecken. Wichtig: Es wurde eine Berichterstattung über die gesamte Wertschöpfungskette verlangt, was bedeutet, dass sowohl vorgelagerte Zulieferer als auch nachgelagerte Kund:innen die Auswirkungen spüren würden.

Originaler CSRD-Zeitplan

Das war der Plan – bis politischer und wirtschaftlicher Druck, zusammen mit Rückmeldungen von Unternehmen und Mitgliedstaaten, die Kommission dazu veranlasste, die Einführung erneut zu bewerten.

Das Omnibus-Paket und die „Stop-the-Clock“-Richtlinie

Im Frühjahr 2025 führte die Europäische Kommission das Omnibus-Paket ein – ein Bündel gesetzgeberischer „Quick-Fixes“, das darauf abzielt, die CSRD und verwandte Vorschriften zu vereinfachen und zu harmonisieren. Ein Bestandteil, die inzwischen berühmt gewordene „Stop-the-Clock“-Richtlinie, setzte bestimmte Berichtspflichten formell aus.⁴⁵

Was „Stop-the-Clock“ bewirkt

- Verschiebt die Anwendung der CSRD um zwei Jahre für Welle 2 und 3 (d. h. große Unternehmen, die noch nicht berichten, sowie börsennotierte KMU).

- Verschiebt die Umsetzung und Anwendung der CSDDD (Corporate Sustainability Due Diligence Directive) um etwa ein Jahr.

- Ermöglicht Übergangsvereinfachungen („Quick Fixes“) für Welle 1-Unternehmen, um bestimmte komplexe ESRS-Angaben (z. B. Scope 3 oder Biodiversität) bis zum Geschäftsjahr 2027 auszulassen.

- Zielt darauf ab, die Wettbewerbsfähigkeit zu stärken und die Berichtsermüdung in wirtschaftlich schwierigen Zeiten zu verringern.

Kritiker argumentieren, dass die Aussetzung das Vertrauen in die Glaubwürdigkeit der EU im Bereich nachhaltiger Finanzen untergraben könnte. Befürworter halten dagegen, dass sie ein pragmatischer Schritt sei, um Qualität vor Geschwindigkeit zu stellen. In jedem Fall bleibt eine Wahrheit bestehen: Die CSRD verschwindet nicht.

Zentrale Erkenntnis: Die „Stop-the-Clock“-Richtlinie verschafft Zeit, aber keine Befreiung. Unternehmen, die weiterhin im Anwendungsbereich liegen, werden nach Wiederaufnahme der Berichterstattung einer noch genaueren Prüfung unterzogen.

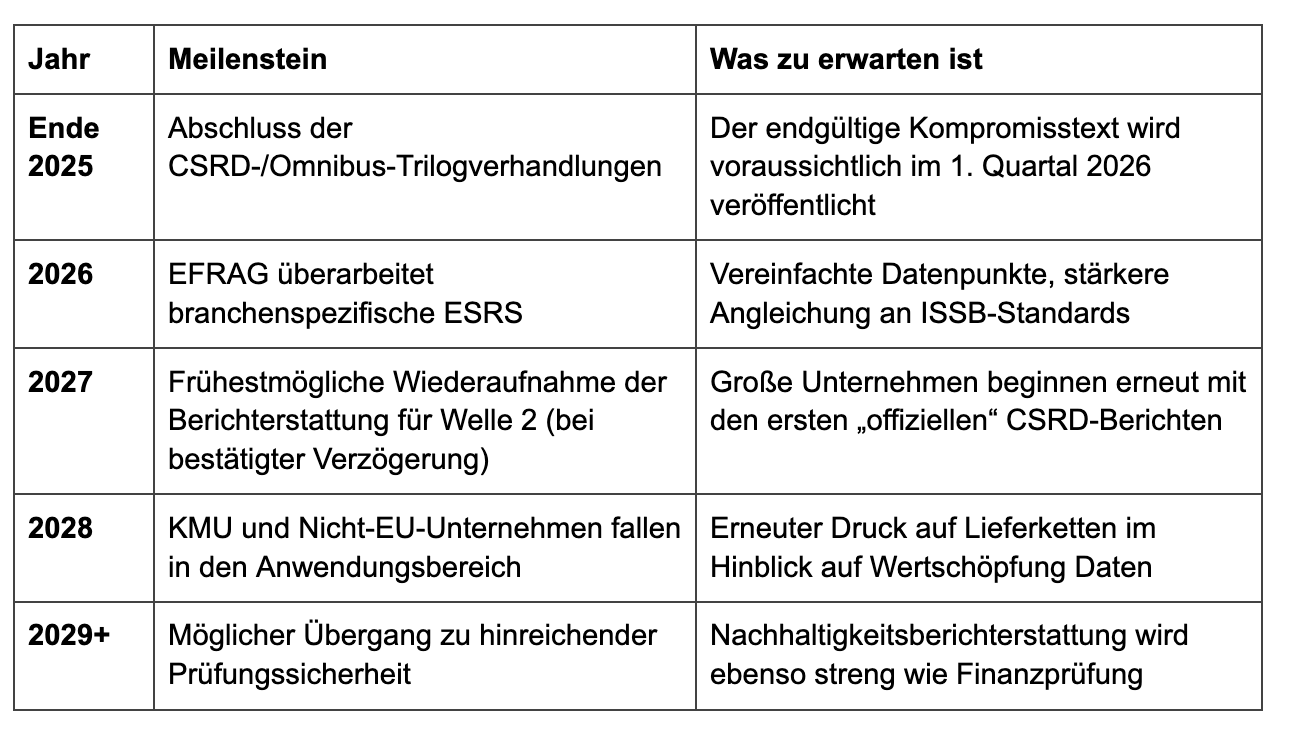

Worum es in den Trilogverhandlungen 2025 gehen wird

Wenn die Trilogverhandlungen in diesem Herbst beginnen, ist mit mehreren strittigen Themen zu rechnen, die die Diskussion prägen werden.

a. Anwendungsbereich & Schwellenwerte

Der Vorschlag der Europäischen Kommission, die Unternehmensgrößenschwelle auf 1.000 Beschäftigte (statt derzeit 250) anzuheben, könnte bis zu 80 % der ursprünglich unter die CSRD fallenden Unternehmen von der Berichtspflicht ausnehmen. Das Europäische Parlament dürfte sich jedoch gegen derart weitgehende Ausnahmen wehren, da sie zu ungleichen Wettbewerbsbedingungen führen und die Transparenz entlang der Wertschöpfungskette verzerren würden.

b. Scope 3 & Grenzen der Wertschöpfungskette

Selbst wenn kleinere Unternehmen ausgenommen werden, benötigen große Hersteller und Logistikunternehmen weiterhin Lieferantendaten, um ihre eigenen Scope-3-Berichtspflichten zu erfüllen. Der Druck auf kleinere Lieferanten wird also nicht verschwinden – er wird lediglich informeller werden. Erwartet werden Diskussionen über verhältnismäßige Datenanforderungen und vereinfachte Berichtsvorlagen für die Wertschöpfungskette.

c. Datentiefe & Vereinfachung der ESRS

Die branchenspezifischen Standards von EFRAG wurden als zu detailliert kritisiert.

Verhandlungspartner könnten darauf drängen, Datenpunkte zu reduzieren und eine bessere Angleichung an ISSB-/IFRS-Standards³ zu erreichen, um die Berichtslast zu verringern. Zudem bringt EFRAG als technische Beraterin eine technische Überarbeitung der ESRS ein und hat signalisiert, dass sie die Zahl der verpflichtenden Datenpunkte in den überarbeiteten ESRS um 50 % oder mehr reduzieren will.

d. Prüfungsanforderungen

Derzeit verlangt die CSRD eine eingeschränkte Prüfungssicherheit (limited assurance).

Ein Übergang zu einer hinreichenden Prüfungssicherheit (reasonable assurance, vergleichbar mit einer vollständigen Prüfung) könnte verschoben oder stufenweise eingeführt werden – insbesondere angesichts der begrenzten Kapazitäten in den Prüfungsmärkten.

e. Durchsetzung, Sanktionen und rechtliche Haftung

Die Trilogverhandlungen werden voraussichtlich auch das Haftungsregime präzisieren – insbesondere die Frage, ob Führungskräfte persönlich für fehlerhafte Nachhaltigkeitsangaben haftbar gemacht werden können. Die Richtlinie legt den europaweiten Rahmen fest, doch jeder Mitgliedstaat entscheidet selbst, wie und ob er Vorstände oder Geschäftsleitungen persönlich haftbar macht. Zentrale Frage ist, ob die nationalen Gesetze das Haftungsregime der Finanzberichterstattung (z. B. Vorschriften zu falschen Angaben) widerspiegeln oder ob Nachhaltigkeit weiterhin einem weniger strengen Durchsetzungsrahmen unterliegt.

f. Zusammenspiel mit CSDDD, Taxonomie und CBAM

Die Harmonisierung zwischen diesen Regelwerken bleibt entscheidend.

Es ist mit Debatten darüber zu rechnen, ob CSRD-Angaben als Nachweis der Einhaltung verwandter Instrumente wie des Carbon Border Adjustment Mechanism (CBAM) oder der EU-Taxonomie dienen können.

Zentrale Erkenntnis: Ob die Schwellenwerte steigen oder die Datenanforderungen sinken – die grundsätzliche Entwicklung hin zu transparenten und prüfbaren Nachhaltigkeitsdaten kehrt sich nicht um.

Was die Ergebnisse für Scope-3-intensive Branchen bedeuten könnten

Unabhängig davon, wie d£ie Trilogverhandlungen ausgehen, sollten Unternehmen in der Logistik, im verarbeitenden Gewerbe und in anderen Scope-3-intensiven Sektoren nicht mit einem Freifahrtschein rechnen. Nachfolgend drei plausible Szenarien:

Szenario A: Kompromiss mit hohem Ambitionsniveau

Die Schwellenwerte steigen leicht, einige Datenpunkte werden vereinfacht, aber die meisten großen und multinationalen Unternehmen bleiben im Anwendungsbereich.

- Auswirkung: Unternehmen müssen weiterhin robuste Scope-3-Datensysteme und Lieferantenbindungsmechanismen aufbauen.

- Risiko: Die Komplexität der Compliance bleibt hoch; kleinere Lieferanten geraten indirekt unter Druck, offenzulegen.

Szenario B: Deutlicher Rückschritt

Wesentliche Ausnahmen befreien mittelgroße Unternehmen; die Berichterstattung wird erleichtert, eingeschränkte Prüfungssicherheit bleibt bestehen.

- Auswirkung: Etwas Entlastung für Unternehmen im mittleren Segment, doch große Unternehmen müssen weiterhin Daten von ausgenommenen Lieferanten erheben – die Last wird verlagert, aber nicht beseitigt.

- Risiko: Inkonsistente Datenqualität; Reputationsrisiko für Unternehmen, die zu langsam reagieren.

Szenario C: Vollständiges Regime mit verlängertem Zeitplan

Kein wesentlicher Rückschritt, aber verlängerte Fristen und gestaffelte Umsetzung. Dieses Szenario gilt als am wenigsten wahrscheinlich.

- Auswirkung: Klare langfristige Planbarkeit ermöglicht den gezielten Aufbau von Systemen.

- Risiko: Nachlässigkeit könnte sich einschleichen; Unternehmen, die ihre Vorbereitung verzögern, werden künftig auf Engpässe stoßen.

Zentrale Erkenntnis:

In jedem Szenario werden die derzeit aufgebauten Kompetenzen im Carbon Accounting später benötigt – und voraussichtlich sowohl von Märkten als auch von Aufsichtsbehörden positiv bewertet.

Die „Stop-the-Clock“-Pause: Was sie bedeutet und wie sie genutzt werden kann

Wie Unternehmen bisher reagiert haben

Einige Unternehmen haben erleichtert aufgeatmet, während andere die Pause fälschlicherweise als Signal zum Stillstand interpretiert haben.

Die umsichtigeren Unternehmen – insbesondere solche mit hohen Emissionen und komplexen Lieferketten – nutzen diese Zeit, um ihre Datenpipelines einem Stresstest zu unterziehen, Tools zur Einbindung von Lieferanten zu pilotieren und ihre Governance-Strukturen zu verfeinern.

Was Unternehmen jetzt tun sollten

1. Datenbereitschaft prüfen

Erfasse, wo sich Deine Nachhaltigkeitsdaten derzeit befinden. Das kann in ERP-, Logistiksystemen oder LCA-Tools sein – oder auch in Tabellenkalkulationen.

Bewerte anschließend die Datenvollständigkeit in Bezug auf die relevanten ESRS-Themen.

2. Zusammenarbeit mit Lieferanten vertiefen

Anstatt auf verpflichtende Anfragen zu warten, entwickle gemeinsam mit Lieferanten Workflows für Emissionsberechnungen.

Das schafft Vertrauen und spart Zeit, wenn die Uhr wieder zu laufen beginnt.

3. Interne Berichtszyklen pilotieren

Behandle das Geschäftsjahr 2025 und 2026 als „Probeläufe“.

Übe die Datenerhebung, Validierung und Berichterstattung, um Ineffizienzen frühzeitig zu erkennen.

4. Nachhaltigkeit mit Finanzen verzahnen

Integriere ESG- und Finanzberichterstattungssysteme.

Das Finanzressort (CFO-Bereich) sollte diesen Prozess ebenso verantworten wie das Nachhaltigkeitsteam.

Return on Climate Investment (ROCI) quantifizieren

Behandle Dekarbonisierungsmaßnahmen als Portfolioinvestitionen. Je schneller Du Scope-3-Ineffizienzen reduzierst, desto widerstandsfähiger wirst Du gegenüber zukünftigen CO₂-Kosten und Marktdynamiken.

Zentrale Erkenntnis:

Nutze diese regulatorische Pause als Phase des Systemaufbaus. Die Unternehmen, die jetzt vorangehen, werden später deutlich besser vorbereitet sein, wenn die Berichtspflichten wieder einsetzen.

Spotlight: Der „Pause-Vorteil“ eines Werkzeugmaschinenherstellers

Betrachten wir einen führenden europäischen Hersteller von Präzisionswerkzeugmaschinen – nennen wir ihn EuroTech Tools AG.

Mit mehr als 10.000 Beschäftigten und Lieferanten in Asien, Osteuropa und Amerika steht EuroTech beispielhaft für einen Scope-3-intensiven Betrieb.

Als die Stop-the-Clock-Richtlinie angekündigt wurde, stand die Nachhaltigkeitssteuerungsgruppe von EuroTech vor einer Entscheidung: das Tempo drosseln, um Kosten zu sparen – oder den Einsatz verdoppeln, um einen Vorsprung zu gewinnen.

Sie entschieden sich für Letzteres.

So gingen sie vor…

- Lieferantensegmentierung: Das Unternehmen unterteilte seine mehr als 3.000 Lieferanten in Kategorien mit hohem, mittlerem und niedrigem Einfluss und konzentrierte die ersten Maßnahmen auf die obersten 20 % der Lieferanten, die für 80 % der Emissionen verantwortlich sind.

- Daten-Digitalisierung: EuroTech implementierte eine zentrale Carbon-Datenplattform (ähnlich der von Cozero), um Emissionsdaten auf Ebene der Produktlinien zu erfassen und direkt mit Beschaffungs- und Produktionssystemen zu verknüpfen.

- Carbon-Literacy-Schulung: Die Einkaufsabteilung wurde darin geschult, Innerhalb von zwölf Monaten hatte EuroTech nicht nur seine Lücken in den Emissionsdaten um die Hälfte reduziert, sondern auch jährliche Kosteneinsparungen von 4 Millionen € durch verbessertes Ressourcenmanagement identifiziert.Zentrale Erkenntnis: Die klügsten Unternehmen betrachten regulatorische Pausen als vorwettbewerbliche Beschleuniger – sie verwandeln Compliance-Arbeit in operative Effizienzgewinne. Lieferantendaten zu interpretieren, damit Emissionen künftig als Entscheidungskriterium in Beschaffungsprozessen berücksichtigt werden.

- Szenariosimulation: EuroTech führte Simulationen durch, um zu bewerten, wie sich zukünftige CSRD-Versionen – ob ambitioniert, abgeschwächt oder verzögert – auf den Umfang der Offenlegungspflichten und die Anforderungen an Prüfungen auswirken würden

- ROCI-Tracking: Investitionen in Datenmanagement und Lieferantenintegration wurden anhand der Kosteneinsparungen durch Energieeffizienz und Materialoptimierung gemessen.

Innerhalb von zwölf Monaten hatte EuroTech nicht nur seine Lücken in den Emissionsdaten um die Hälfte reduziert, sondern auch jährliche Kosteneinsparungen von 4 Millionen € durch verbessertes Ressourcenmanagement identifiziert.

Zentrale Erkenntnis: Die klügsten Unternehmen betrachten regulatorische Pausen als vorwettbewerbliche Beschleuniger – sie verwandeln Compliance-Arbeit in operative Effizienzgewinne.

Das größere Bild: Kohlenstoffrisiko ist Finanzrisiko

Für Logistikdienstleister und Hersteller wird die CO₂-Exposition zunehmend zu einem Bilanzthema – nicht nur zu einer Compliance-Kennzahl.

- Mechanismen der CO₂-Bepreisung wie das EU-Emissionshandelssystem (EU ETS) und der Carbon Border Adjustment Mechanism (CBAM) werden die Betriebskosten für emissionsintensive Importe und Logistikrouten erhöhen.

- Ebenso wichtig ist es, den Unterschied zwischen Carbon Accounting (also dem, was Dein Unternehmen emittiert) und Climate Risk (also dem, was der Klimawandel mit Deinem Unternehmen macht) zu verstehen. Im Rahmen der CSRD spielen beide Dimensionen eine Rolle, doch der Fokus liegt häufig einseitig auf den Scope-3-Emissionen. Beispiel: Befindet sich Deine Produktionsstätte in einer hochwassergefährdeten Region, stellt das physische Risiko durch den Klimawandel ein Climate-Risk-Thema dar. Gleichzeitig fließen die Emissionen, die Deine Wertschöpfungskette verursacht, in Dein Carbon Accounting ein.

Banken und Kreditgeber bewerten zunehmend beide Aspekte – und erwarten glaubwürdige Übergangs- und Resilienzpläne.

- Investoren nutzen Nachhaltigkeitsangaben zunehmend als Indikatoren für Managementqualität und langfristige Zukunftsfähigkeit.

Unternehmen, die jetzt handeln und eine datenbasierte Emissionstransparenz aufbauen, sichern sich nicht nur regulatorische Konformität, sondern auch bevorzugte Finanzierung, stärkere Kundenbindung und strategische Resilienz in globalen Wertschöpfungsketten.

Zentrale Erkenntnis: Carbon Literacy ist die neue finanzielle Bildung. Wer beide Disziplinen beherrscht, wird jene übertreffen, die sie getrennt voneinander betrachten.

Ein zukunftsorientierter Zeitplan: Wie es weitergeht

Auch wenn das regulatorische Pendel hin- und herschwingen mag, ist die Richtung klar vorgegeben: hin zu umfassenden, vergleichbaren und geprüften Nachhaltigkeitsdaten, die sich nahtlos mit der Finanzberichterstattung verbinden.

Was das für Logistik und Fertigung bedeutet

Beziehen wir dies nun auf branchenspezifische Gegebenheiten.

Logistik

- Flottenemissionen und Kraftstoffdaten werden einer strengeren Prüfung unterzogen, insbesondere im Rahmen von ESRS E1 (Climate Change).

- Daten zum Modal Shift (Straße vs. Schiene vs. Seeweg) werden voraussichtlich in künftigen branchenspezifischen Standards erforderlich sein.

- Die Kundennachfrage nach verifizierbaren Transportemissionsdaten wird zunehmen – auch wenn diese noch nicht gesetzlich vorgeschrieben sind.

Fertigung

- Produktbezogene CO₂-Fußabdrücke werden zunehmend zur Norm, nicht zur Ausnahme.

- Die Einbindung von Lieferanten und die Fähigkeit zur Durchführung von Lebenszyklusanalysen (LCA) werden die zukünftige Profitabilität direkt beeinflussen.

- Die Automatisierung von Emissionsdaten – etwa durch die Integration von MES-, ERP- und Nachhaltigkeitsplattformen – wird führende Unternehmen von Nachzüglern unterscheiden.

Beide Sektoren müssen zudem ihre Geschäftsprozesse zukunftssicher gestalten – angesichts steigender CO₂-Preise, immer strengerer Beschaffungskriterien seitens der Kunden und potenzieller öffentlicher Vergleichsmöglichkeiten bei der Offenlegung.

Zentrale Erkenntnis: Logistik- und Fertigungsunternehmen, die Kohlenstoffdaten in ihre täglichen Entscheidungsprozesse integrieren, werden Regulierung in einen Wettbewerbsvorteil verwandeln.

Strategie für die Pause: Cozeros Readiness Roadmap

Bei Cozero sagen wir oft: „Carbon Management ist ein Mannschaftssport – aber jemand muss trotzdem den Punktestand führen.“ Der Stop-the-Clock-Moment ist Dein Trainingslager.

Hier ist unser empfohlener Spielplan:

- Fundament schaffen

Richte eine zentrale Datenplattform ein, um Emissionen aus allen Quellen (Scope 1–3) zu erfassen.

Automatisiere, wo immer möglich, da manuelle Berichterstattung nicht skalierbar ist. - Intelligenz entlang der Wertschöpfungskette stärken

Ermittle Emissionen in der Lieferkette, priorisiere Hotspots und starte Pilotprogramme zur Einbindung von Lieferanten. - Governance und Prüfung ausrichten

Integriere die Aufsicht über Nachhaltigkeit in Finanz- und Prüfungsausschüsse.

Bereite Dich auf künftige Anforderungen an die hinreichende Prüfungssicherheit vor. - Szenarien simulieren

Nutze Szenariotools, um zu testen, wie sich verschiedene mögliche Ergebnisse der Trilogverhandlungen auf Arbeitsaufwand, Datenbedarf und Kostenrisiken auswirken würden. - ROCI quantifizieren

Behandle jede Dekarbonisierungsmaßnahme als finanzielle Investition mit messbarem Ertrag – von Effizienzgewinnen bis zu verringerten Kapitalkosten durch Risikoreduktion.

Abschließende Gedanken: Die Pause nicht ungenutzt lassen

Die Stop-the-Clock-Richtlinie verschafft der Industrie zwei zusätzliche Jahre im CSRD-Zeitplan – doch die CO₂-Uhr des Planeten steht nicht still.

Ebenso wenig die Erwartungen von Investoren, Kunden oder Kreditgebern.

Ganz gleich, ob Du ein Logistiknetzwerk leitest, das intermodale Transporte steuert, oder ein Präzisionshersteller bist, der energieintensive Bearbeitungszentren betreibt – Dein zukünftiger Erfolg hängt davon ab, Emissionsintelligenz zu beherrschen.

Zentrale Erkenntnis: Die Unternehmen, die jetzt vorangehen – indem sie ihre Daten verbessern, Lieferanten befähigen und Nachhaltigkeit in die Finanzprozesse integrieren – werden die Deutungshoheit haben, wenn die Berichterstattung wieder beginnt.

Die Pause in Fortschritt verwandeln

Bei Cozero unterstützen wir Scope-3-intensive Branchen dabei, ihre Compliance-Bereitschaft in tatsächliche Klimaleistung zu überführen. Unsere Plattform vereint Carbon Accounting, Zusammenarbeit mit Lieferanten und finanzielle Analysen – und schafft so die notwendige Transparenz, um sich auf jedes mögliche Ergebnis der Trilogverhandlungen vorzubereiten.

Warte nicht, bis die Uhr wieder startet. Verwandle die Pause in Fortschritt. Kontaktiere Cozero, um Deinen Return on Climate Investment (ROCI) zu beschleunigen und ein Nachhaltigkeitsberichtssystem aufzubauen, das auf jede künftige Ausprägung der CSRD vorbereitet ist.

Endnoten

- European Parliament, MEPs to vote on simplified sustainability and due diligence rules in November, October 2025.

- European Commission, Omnibus Proposal for CSRD Simplification, COM (2025) 210 final, May 2025.

- Hogan Lovells, EU Omnibus Update – Recent Developments relating to CSRD and CSDDD – “quick fix” and more, May 2025.

- KPMG, EU releases Omnibus proposals, October 2025.

- Council of the EU, Press Release: Simplification: Council gives final green light on the ‘Stop-the-clock’ mechanism to boost EU competitiveness and provide legal certainty to businesses, April 2025.

- Grant Thornton, Omnibus package stop-the-clock proposal adopted by European Parliament, April 2025.

- Umweltbundesamt, European Sustainability Reporting Standards (ESRS) Berichtstandards, 2024.

- White & Case, EU Omnibus Package – Ten Things You Should Know About the Proposed Changes, March 2025.

- IEEFA, EU Omnibus ‘stop-the-clock’ proposal: A call for compromise, April 2025.

- ESGToday, EFRAG Aims to Cut Datapoints in European Sustainability Reporting Standards by at Least 50%, June 2025.

Related articles

Von Daten zur Dekarbonisierung: Wie Mammut den CO2-Fußabdruck von Produkten skaliert